Dari Menambang Koin ke Menambang Kecerdasan

Halo

Hari ini, kami akan mengulas secara mendalam laporan keuangan Galaxy Digital Q2 2025, saat penyedia aset digital dan solusi pusat data ini bersiap untuk bertransformasi. Dari bisnis inti yang menghasilkan 95% pendapatan dengan margin kurang dari 1%, menuju model yang menjanjikan rasio pendapatan dan biaya yang luar biasa.

Ringkasan Utama

- Perdagangan kripto Galaxy menghasilkan laba USD13 juta dari pendapatan USD8,7 miliar (margin 0,15%), namun membayar kompensasi kuartalan sebesar USD18,8 juta—bisnis inti mengalami arus kas negatif

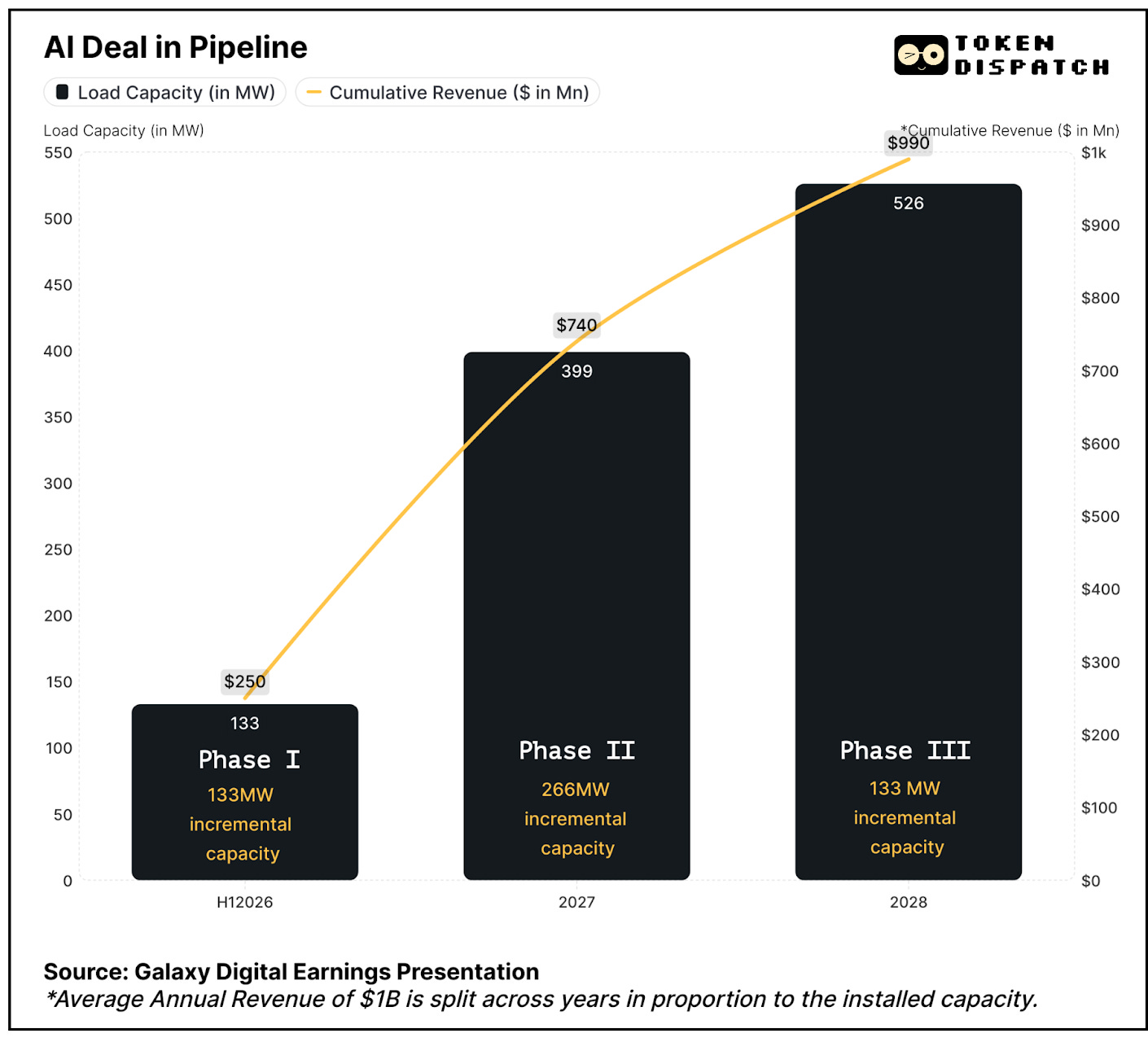

- Pergeseran ke AI: kontrak 15 tahun dengan CoreWeave untuk 526MW dengan margin 90% dari pendapatan tahunan rata-rata >USD1 miliar, dimulai tahap pertama pada semester I 2026

- Menguasai kapasitas 3,5GW di Texas pada pasar terbatas, dengan proyeksi kebutuhan pusat data meningkat empat kali lipat pada 2030

- Telah mengamankan pembiayaan proyek sebesar USD1,4 miliar, menvalidasi kelayakan komersial dan menghilangkan risiko eksekusi

- Model saat ini bertumpu pada keuntungan treasury kripto (USD198 juta di Q2) untuk mendanai operasional karena perdagangan berbiaya tinggi dengan imbal hasil minim

- Saham naik 17% lalu turun karena investor belum memproyeksikan pendapatan tambahan hingga semester I 2026

Jika Anda mencermati angka Q2 Galaxy Digital, mudah melewatkan apa yang akan terjadi berikutnya. Jika diamati lebih dalam, perusahaan yang dipimpin Michael Novogratz ini tengah berada di titik balik dari perdagangan kripto siklikal menuju potensi pendapatan infrastruktur AI yang lebih stabil.

Investasi Kripto Tanpa Kerumitan

Lupakan seed phrase, peretasan bursa, dan instalasi dompet larut malam.

Dengan Grayscale, Anda dapat berinvestasi di Bitcoin, Ethereum, dan aset digital lain layaknya membeli saham—melalui produk terdaftar dan teregulasi SEC.

- Tidak perlu private key

- Tidak ada bursa tidak teregulasi

- Tidak ada proses belajar yang rumit

Cara paling sederhana untuk investor ritel maupun institusi.

Ladang Emas Infrastruktur AI

Galaxy Digital menjalani salah satu transformasi bisnis terbesar di industri kripto—beralih dari perdagangan margin rendah ke pusat data AI dengan margin tinggi.

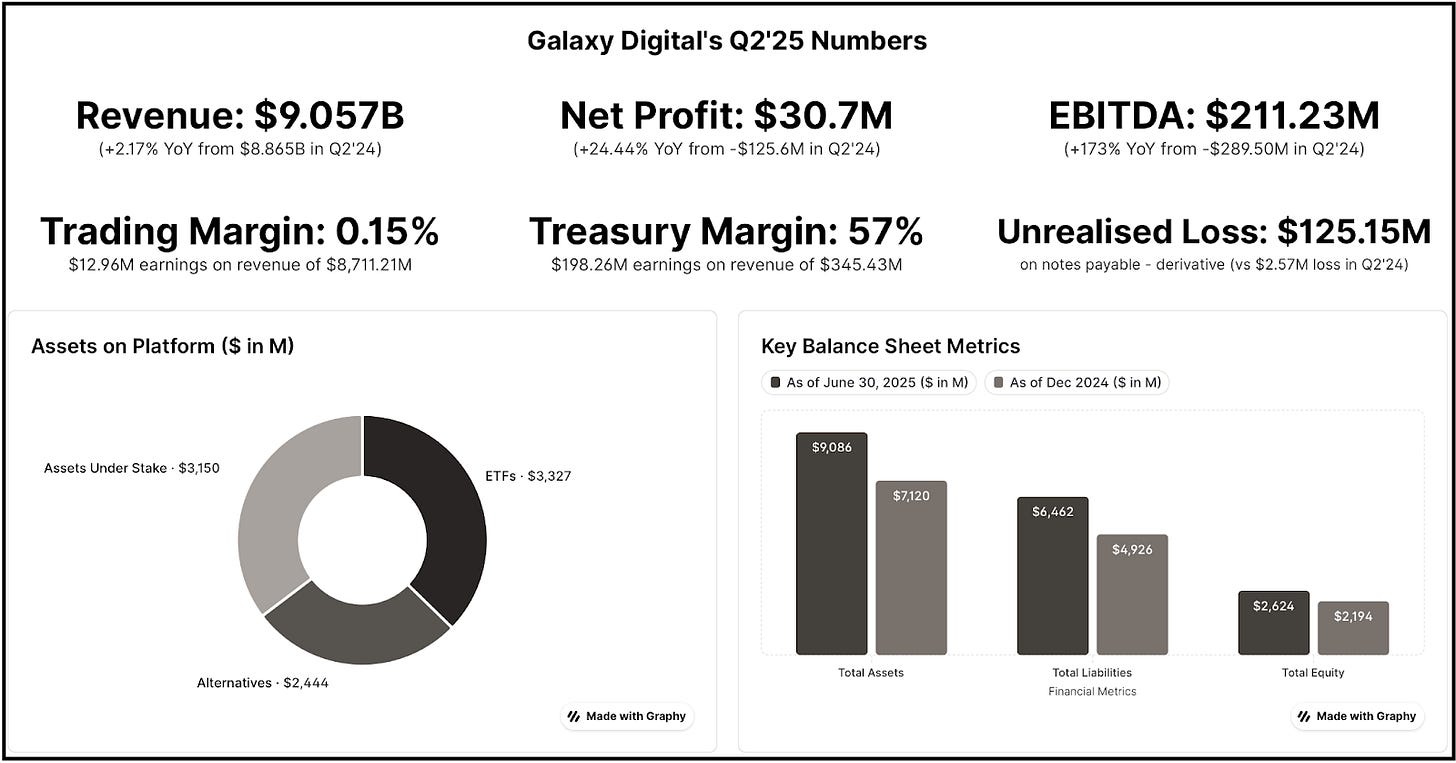

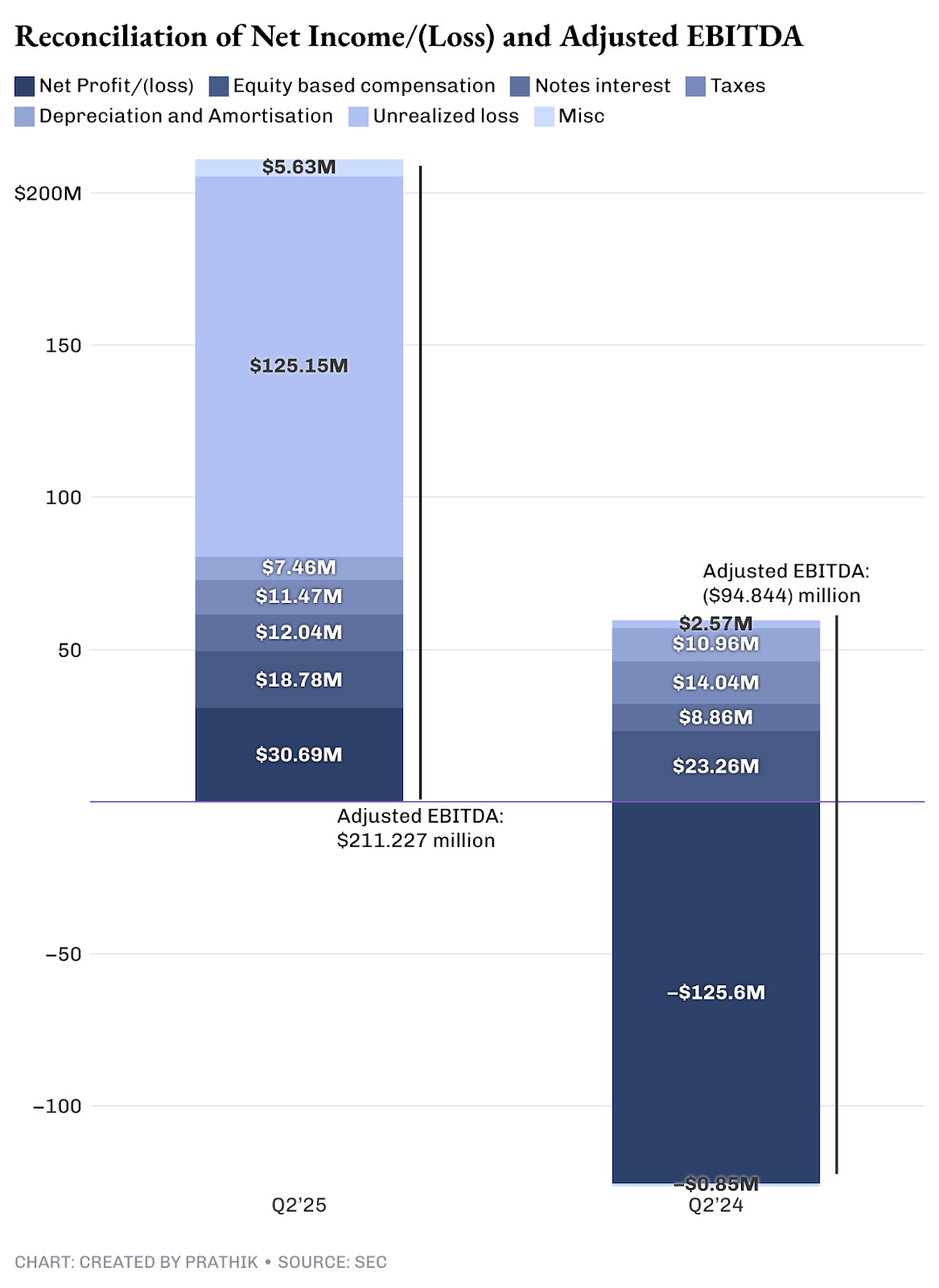

Galaxy membukukan pendapatan bersih USD31 juta pada kuartal ini, yang setelah penyesuaian terhadap beban non-kas dan belum terealisasi menjadi EBITDA disesuaikan sebesar USD211 juta.

Dari total itu, bisnis perdagangan hanya menghasilkan USD13 juta dari penjualan USD8,7 miliar—hanya 0,15% margin laba. Artinya, 95% pendapatan yang didapat hampir tanpa untung.

Kontrak pusat data AI baru mereka menawarkan margin laba 90% dari pendapatan tahunan rata-rata lebih dari USD1 miliar.

Saya optimis terhadap pengembangan kapasitas AI dan komputasi berkinerja tinggi, tetapi margin yang dijanjikan terasa sangat ambisius. Sebagai perbandingan, operator pusat data AI besar seperti Equinix dan Digital Realty melaporkan margin 46–47% pada kuartal ini.

Namun, arahnya tepat untuk menciptakan pendapatan berkelanjutan. Galaxy saat ini meraih pendapatan utama dari bisnis perdagangan yang membutuhkan biaya tinggi dan berdampak rendah pada margin. Laba terbesar berasal dari segmen Treasury dan Korporat.

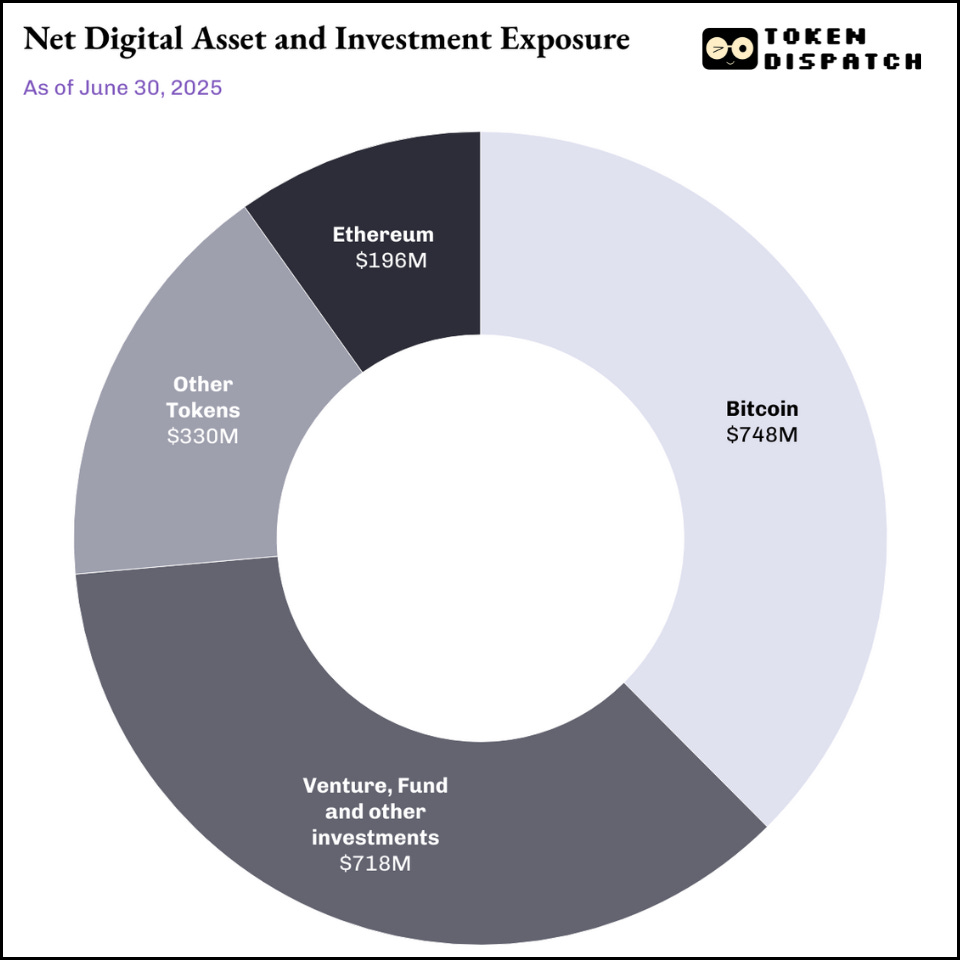

Segmen Treasury mencakup investasi aset digital dan penambangan, investasi ekuitas, serta keuntungan/kerugian yang telah maupun belum terealisasi atas aset digital dan investasi ekuitas.

Treasury USD2 miliar berfungsi sebagai kendaraan investasi dan sumber pendanaan strategis saat kondisi pasar menguntungkan.

Segmen ini menghasilkan pendapatan USD198 juta, tidak termasuk keuntungan tidak terealisasi non-kas. Berbeda dari perusahaan kripto murni, bisnis treasury Galaxy memberikan akses dana melalui penjualan treasury di waktu strategis.

Strategi treasury Galaxy berbeda dengan pendekatan Michael Saylor terhadap Bitcoin treasury. Strategi ‘beli, tahan, jangan pernah jual’ mencatat keuntungan tidak terealisasi sebesar USD14 miliar pada kuartal ini. Namun, itu hanya keuntungan di atas kertas. Tidak ada pemegang saham Strategy yang memperoleh keuntungan nyata dari USD14 miliar tersebut.

Baca: Strategy’s Mark-to-Moon 🌒

Galaxy justru membeli, menahan, dan juga melakukan penjualan strategis pada treasury kripto, menghasilkan keuntungan nyata bagi pemegang saham.

Namun, segmen treasury Galaxy tetap sumber pendapatan yang fluktuatif. Selama pasar kripto berada di puncak, segmen ini akan menghasilkan laba. Tapi pasar—baik tradisional maupun kripto—sifatnya siklikal, membuat pengembalian sangat bergantung pada kondisi pasar.

Karena itu, Galaxy harus sukses dalam peralihan ke AI, karena model saat ini tidak dapat dipertahankan.

Peluang Pasar

Galaxy berada di titik temu dua tren utama: lonjakan permintaan komputasi AI dan keterbatasan infrastruktur tenaga AS. Permintaan pusat data global diperkirakan akan melonjak dari 55GW (2023) ke 219GW (2030), menurut McKinsey.

Hyperscaler—penyedia layanan cloud skala besar—berencana menanamkan investasi sebesar USD800 miliar CapEx di pusat data hingga 2028, naik 70% dari 2025, namun terkendala pasokan energi.

Keunggulan Galaxy terletak pada potensi kapasitas 3,5GW di kampus Helios Texas, cukup untuk menyediakan listrik bagi lebih dari 700.000 rumah. Dengan 800MW sudah disetujui dan tambahan 2,7GW dalam studi Electric Reliability Council of Texas (ERCOT), Galaxy menguasai kapasitas energi terbesar di pasar infrastruktur AI yang terbatas pasokan.

Render digital Kampus Data Center AI & HPC Helios Galaxy, Texas.

Pilar transformasi Galaxy adalah komitmen 15 tahun dengan CoreWeave, salah satu kontrak infrastruktur AI terbesar industri. CoreWeave berkomitmen menggunakan kapasitas IT kritis 526MW dalam tiga tahap.

Margin laba 90% yang diproyeksikan berasal dari karakter operasi pusat data yang asset-light setelah infrastruktur selesai.

Saya melihat satu risiko utama dari kontrak CoreWeave: eksekusi. Saat saya mempertimbangkan besarnya kebutuhan pendanaan, perencanaan, dan eksekusi Galaxy, perusahaan sudah berhasil melewati rintangan pertama.

16 Agustus lalu, Galaxy berhasil menutup fasilitas pembiayaan USD1,4 miliar untuk pusat data Helios, mengamankan modal guna menyelesaikan Tahap I konstruksi. Hal ini memperkuat keyakinan bahwa risiko pendanaan sudah tereliminasi dan kelayakan komersial proyek Helios semakin solid.

Persamaan Arus Kas

Model arus kas Galaxy saat ini mengungkap ketidakstabilan bisnis perdagangan dan menyoroti alasan infrastruktur AI menawarkan fondasi keuangan yang lebih kokoh.

Galaxy menutup Q2 dengan kas dan stablecoin sebesar USD1,18 miliar—terlihat besar, namun mayoritas kas itu tidak bebas digunakan. Model perdagangan Galaxy sangat padat modal, membutuhkannya untuk margin lending dan cadangan kas substansial.

Arus kas bebas Galaxy praktis sangat kecil. Setelah membayar bunga USD14,2 juta dan kebutuhan operasional, bisnis inti hampir tidak menghasilkan surplus kas.

Akibatnya, Galaxy bergantung pada apresiasi pasar kripto, khususnya dari bisnis treasury dan mining, yang sifatnya sangat fluktuatif untuk membiayai operasional. Inilah letak peran kontrak CoreWeave tiga tahap, yang dengan margin tinggi berpotensi menciptakan arus kas positif segera.

Meski margin riil kemungkinan tidak sampai 90%, margin 40–50% saja sudah jauh lebih konsisten dibanding treasury yang siklikal.

Tidak seperti perdagangan yang memerlukan investasi teknologi dan modal kerja terus-menerus, operasi pusat data menghasilkan arus kas yang bisa digunakan ekspansi atau dibagikan kepada pemegang saham.

Pembiayaan proyek Helios baru-baru ini menjawab tantangan arus kas Galaxy. Dengan pendanaan khusus konstruksi, Galaxy memisahkan pengembangan infrastruktur dari kebutuhan arus kas operasional—hal yang mustahil jika ekspansi dilakukan lewat bisnis perdagangan, yang membutuhkan modal neraca bersaing dengan kebutuhan korporasi lain.

Rincian Biaya

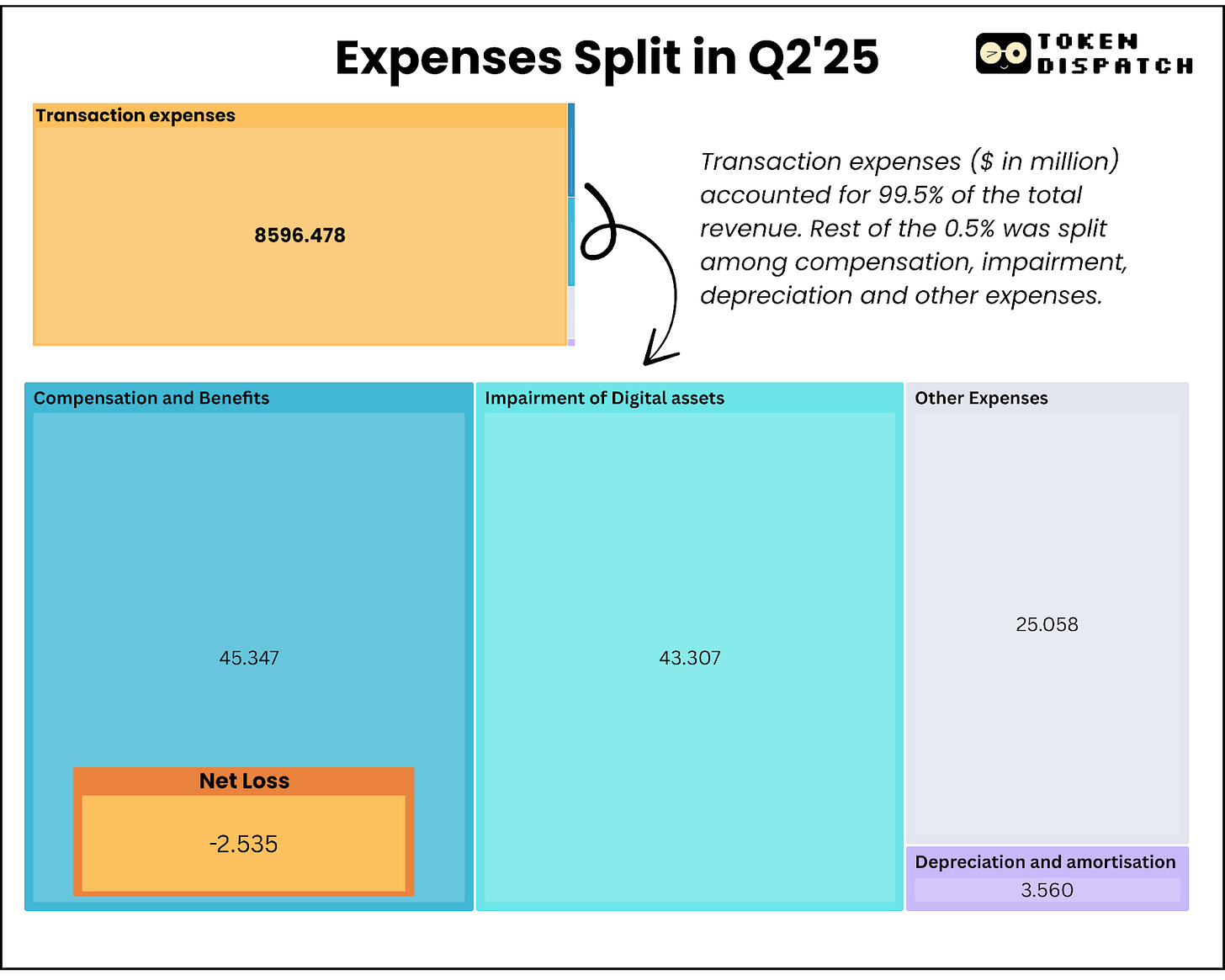

Beban segmen Digital Assets mencapai USD8,714 miliar, mayoritas berupa beban transaksi (USD8,596 miliar). Biaya ini sepenuhnya merupakan pass-through cost dengan peluang markup sangat kecil. Galaxy hampir mustahil mengoptimalkan biaya ini dalam bisnis perdagangan yang tertekan spread-nya.

Yang lebih menjadi perhatian, kompensasi kuartalan termasuk USD18,8 juta kompensasi berbasis saham yang harus dibayar tunai. Artinya, Galaxy membayar lebih besar untuk mempertahankan SDM daripada laba bisnis inti yang dihasilkan (USD13 juta).

Pergeseran ke infrastruktur AI akan mengubah kenyataan ini. Operasi pusat data membutuhkan biaya variabel sangat rendah setelah beroperasi penuh.

Untuk gambaran, seluruh bisnis Digital Assets Galaxy menghasilkan laba kotor disesuaikan USD71,4 juta di Q2. Jika Tahap I dan II Helios (~400MW) dioptimalkan, diperkirakan akan menghasilkan pendapatan kuartalan USD180 juta dengan kompleksitas operasi dan biaya jauh lebih kecil.

Respons Pasar

Saham Galaxy naik 5% dalam 24 jam usai pengumuman Q2 dan lanjut naik ~17% dalam waktu seminggu sebelum akhirnya investor melakukan aksi ambil untung.

Kemungkinan karena investor menyadari bahwa USD180 juta dari USD211 juta pendapatan berasal dari penyesuaian non-kas dan treasury, bukan peningkatan operasional.

Investor belum memperhitungkan transformasi Galaxy ke infrastruktur AI karena pendapatan pusat data substansial baru akan diterima mulai semester I 2026.

Saya tetap optimis terhadap prospek jangka panjang Galaxy.

Tambahan kapasitas 2,7GW yang sedang dalam kajian ERCOT memperlihatkan komitmen Galaxy untuk menjadi penyedia infrastruktur jangka panjang, bukan sekadar operator tunggal.

Jika seluruh program terlaksana, operasi Galaxy di Texas bisa menyaingi kampus hyperscale milik Amazon, Microsoft, dan Google—skalanya akan memberi daya tawar dengan perusahaan AI lain dan menghasilkan efisiensi yang mendongkrak margin laba.

Keunggulan Galaxy sebagai pelaku kripto native memberi posisi unik di pertemuan berkembang antara AI dan blockchain.

Arah Berikutnya

Galaxy mengambil taruhan besar. Jika transformasi infrastruktur AI berhasil, mereka akan berubah dari bisnis perdagangan margin tipis menjadi mesin arus kas. Jika gagal, miliaran telah diinvestasikan membangun properti mahal di Texas, sementara bisnis inti menyusut perlahan.

Pembiayaan proyek USD1,4 miliar menegaskan keyakinan investor eksternal, namun saya memantau dua metrik utama: mampukah mereka menghadirkan kapasitas 133MW siap AI pada semester I 2026, dan apakah margin 90% dapat dipertahankan saat biaya operasional sebenarnya mulai keluar?

Operasi saat ini cukup menghasilkan arus kas untuk menjaga bisnis tetap berjalan, tapi membutuhkan performa pasar kripto berkelanjutan untuk investasi pertumbuhan bermakna. Peluang infrastruktur AI menjanjikan potensi pendapatan yang stabil—kesuksesannya bergantung sepenuhnya pada eksekusi dalam 18–24 bulan ke depan.

Penutupan pembiayaan proyek terbaru mengurangi risiko eksekusi, sekarang Galaxy harus membuktikan bahwa mereka mampu mengubah infrastruktur penambangan kripto jadi fasilitas komputasi AI enterprise agar investor siap berinvestasi jangka panjang.

Demikian ulasan laporan keuangan Galaxy Q2. Kami akan kembali pada edisi selanjutnya.

Sampai saat itu, tetaplah ingin tahu,

Disclaimer:

- Artikel ini adalah reprint dari [Token Dispatch]. Semua hak cipta milik penulis asli [Prathik Desai]. Bila ada keberatan, silakan kontak tim Gate Learn untuk penanganan lanjut.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini milik penulis sendiri dan tidak menjadi nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan, dilarang menyalin, mendistribusikan, atau memplagiat karya terjemahan ini.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock